ZARZĄDZANIE

Koniec globalizacji czy tylko jej transformacja?

Aby odpowiedzieć na zadane w tytule pytanie, zaczniemy od analizy, jakie kluczowe czynniki stworzyły odpowiednie warunki do globalizacji handlu międzynarodowego. Można wskazać dwa główne zjawiska – internet i gwałtowny rozwój transportu morskiego.

Data publikacji: 14.08.2024

Data aktualizacji: 14.08.2024

Podziel się:

Sieć internetowa zmieniła wszystko. Od listów, telefonów, teleksów i faksów przeszliśmy do narzędzia, które pozwala nam komunikować się z partnerami biznesowymi na całym świecie niemal w czasie rzeczywistym. Pamiętam jeszcze czasy, kiedy moje zapytanie ofertowe wysyłałem pocztą i na oferty czekałem kilka dni.

Jednak chciałbym skupić się na drugim wspomnianym czynniku. Konsekwencje szybkiego rozwoju transportu morskiego wyglądają następująco:

- Wprowadzenie kontenerów i rozwój przewozów morskich z udziałem wielu linii oceanicznych i dużych kontenerowców znacznie obniżyło koszty transportu. Kontenery stworzyły możliwość przewożenia małych wolumenów w bezpiecznych warunkach.

- Regularne trasy z wiarygodnymi rozkładami to przewidywalne planowanie naszych wysyłek morskich z dokładnością nawet do kilku godzin.

- Nowoczesna infrastruktura portowa umożliwiła szybki załadunek i rozładunek, skracając czas transportu.

Korzyści oraz zagrożenia związane z globalizacją

Wskazane czynniki stały się stymulantami rozwoju procesów globalizacyjnych. Te niosły z kolei bardzo konkretne korzyści:

- Ekspansja sprzedaży na nowe rynki na całym świecie; mogliśmy dotrzeć do nowych klientów w odległych lokalizacjach z akceptowalnymi czasami dostawy.

- Możliwość zakupu surowców i komponentów od nowych, odległych dostawców po niższych cenach.

- Przeniesienie produkcji do krajów o niskich kosztach.

- Przejście z produkcji pionowej na poziomą (fabryki jako zakłady montażowe polegające na zewnętrznych dostawach poszczególnych komponentów).

Jednak globalizacja stworzyła również nowe zagrożenia:

- Dłuższe łańcuchy dostaw z wieloma ogniwami i możliwością zakłóceń.

- Rozdzielenie procesów produkcyjnych – na przykład silnik samochodowy nie jest już produkowany w jednym miejscu, ale jego poszczególne elementy tworzone są w różnych krajach.

- Outsourcing procesów logistycznych – dłuższe kanały komunikacyjne w przypadku zakłóceń.

Postawiliśmy na krótkoterminowe zyski

Mając na uwadze powyższe szanse, przyjęliśmy jako stałą w naszym planowaniu dostaw, że:

- surowce są zazwyczaj dostępne po niskich cenach,

- czas transportu jest przewidywalny i wiarygodny – ewentualnie następują małe odchylenia,

- koszty transportu są stabilne z niskim udziałem w całkowitym koszcie naszego produktu,

- możliwe są niższe zapasy – podejście „just in time”,

- strategia konsolidacji dostawców jest kluczową strategią zakupów pozwalającą na dalsze obniżanie cen.

Tak więc skupialiśmy się na obniżaniu kosztów naszych komponentów, nie uwzględniając potencjalnych zagrożeń związanych z wydłużonymi łańcuchami dostaw. Globalizując się i podejmując decyzje dotyczące źródeł zaopatrzenia, rozważaliśmy głównie krótkoterminowe korzyści z niższych cen. Długoterminowe ryzyka nie były w większości przypadków uwzględniane w tych analizach. Ponadto nie planowaliśmy ani nie wdrażaliśmy żadnych rozwiązań awaryjnych na wypadek zakłócenia po stronie głównego kierunku dostaw. Dlatego nasze modele i trasy zaopatrzenia były dość podatne na zakłócenia, gdy coś szło nie tak.

Przykład? Jeden z liderów branży motoryzacyjnej, naciskając na swoich dostawców kabli elektrycznych w celu dalszego obniżania kosztów, zmusił ich do przeniesienia produkcji z Węgier, Rumunii i Polski do zachodniej Ukrainy. Stało się to po 2014 r., kiedy Ukraina była już uważana za „kraj w stanie wojny”. Po inwazji Rosji 24 lutego 2022 r. dostawy zostały wstrzymane, a fabryka samochodów zamknięta na kilka dni. Ile zaoszczędzili dzięki niższym kosztom w Ukrainie w porównaniu do strat z powodu wstrzymania działalności? Nie uwzględnili tych potencjalnych strat w swoich początkowych kalkulacjach.

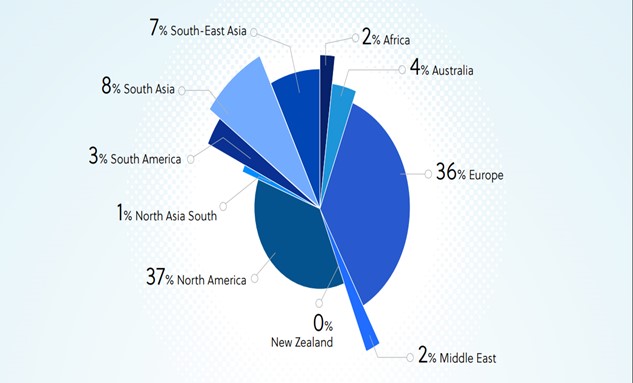

Dlaczego tego typu sytuacje miały miejsce? Ponieważ w większości firm brakowało jasnej odpowiedzialności za zarządzanie ryzykiem w łańcuchu dostaw. Badanie rynku przeprowadzone przez BEROE (Platforma Inteligencji Biznesowej ds. Zakupów) w marcu 2020 r. na 450 firmach pokazuje to bardzo wyraźnie.

Rys 1. Struktura geograficzna respondentów, ankieta dotycząca zarządzania ryzykiem w łańcuchu dostaw, marzec 2020 r., źródło: BEROE

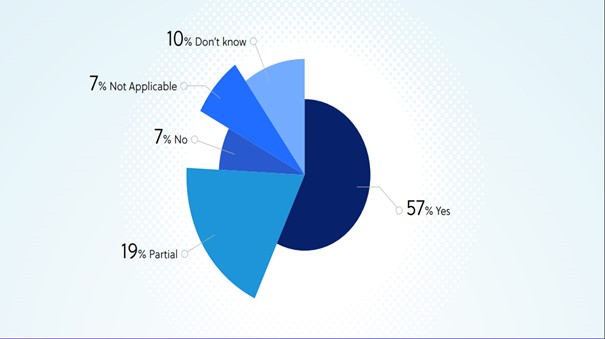

Czy zidentyfikowałeś surowce i usługi niezbędne do produkcji i dostarczania produktów/usług Twojej firmy?

Rys 2. Identyfikacja kluczowych surowców i usług w organizacji, ankieta dotycząca zarządzania ryzykiem w łańcuchu dostaw, marzec 2020 r., źródło: BEROE

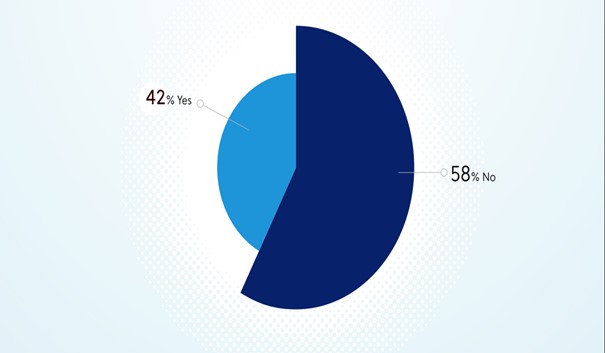

Jak widać, tuż przed pandemią COVID-19 tylko 57% z 450 starszych menedżerów ds. łańcucha dostaw/zakupów zidentyfikowało wszystkie krytyczne komponenty i usługi, które mogłyby zatrzymać działalność w przypadku braku dostaw (rys. 2). Takie działanie jest kluczowe – nie możemy zarządzać ryzykiem w łańcuchach dostaw wszystkich komponentów/usług, które kupujemy. Musimy skupić się na tych krytycznych. Następny wykres pokazuje jeszcze gorszą sytuację. Tylko 58% uczestników zapytało i omówiło z krytycznymi dostawcami ich Plany Ciągłości Działania (Business Continuity Plans) (rys. 3).

Czy Twoi krytyczni dostawcy podzielili się z Tobą swoim Planem Ciągłości Działania (BCP)?

Rys 3. Przepływ informacji między firmą a dostawcami, ankieta dotycząca zarządzania ryzykiem w łańcuchu dostaw, marzec 2020 r., źródło: BEROE

Kluczowe surowce po latach globalizacji

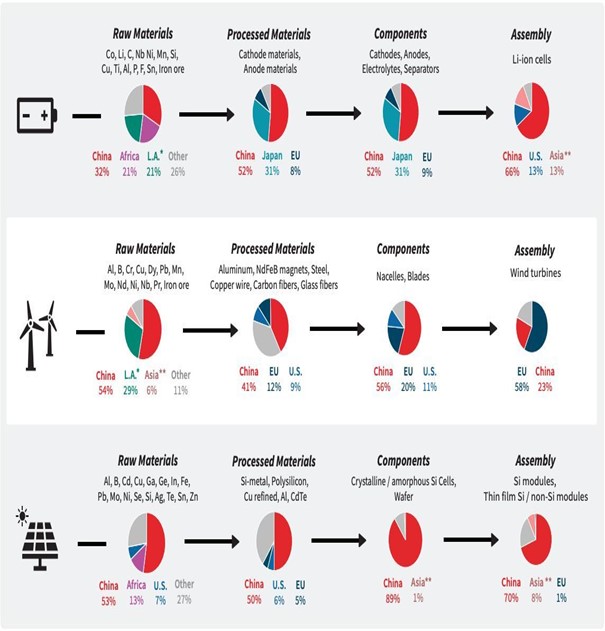

Teraz spójrzmy na obecną sytuację na kierunku zaopatrzenia kluczowych surowców po kilku latach globalizacji i offshoringu. Dziś, po przeniesieniu zakładów produkcyjnych poza Europę i Stany Zjednoczone, produkcja jest skoncentrowana w jednym kraju lub regionie, a konkurencja stała się znacznie ograniczona. W przypadku UE dostępność niektórych krytycznych surowców i podzespołów wygląda następująco:

- 90% modułów fotowoltaicznych instalowanych w UE jest importowanych z Chin/Azji,

- 97% litu mamy z Chin; a do 2030 r. będziemy potrzebować w UE 12 razy więcej tego surowca niż dziś,

- 98% dostaw surowców ziem rzadkich pochodzi z Chin – korzystamy z nich w akumulatorach samochodowych i podczas magazynowania energii,

- Widzimy 93% zależności UE od Chin w zakresie magnezu – kluczowego do produkcji elementów z i stali specjalnych,

- 45% laptopów pochodzi z Chin (70% globalnie).

Rys. 4. Pochodzenie niektórych kluczowych surowców i podzespołów w Europie

Ciekawy jest również rozwój łańcuchów dostaw mikrochipów. W roku 1990 USA i Europa konsumowały 55% światowego popytu, Stany Zjednoczone odpowiadały za 37% światowej produkcji, a Europa – za 44%. W roku 2022 sytuacja wyglądała już zgoła inaczej. USA i Europa konsumowały 65% światowego popytu. W Stanach Zjednoczonych produkowało się 12% mikrochipów, a w Europie tylko 9%. Azja (Tajwan, Korea Południowa, Chiny) odpowiadały za 79% światowej produkcji. Używamy zatem tych podzespołów w UE i USA, budując nowe fabryki gotowych produktów (samochody, elektronika, sprzęt domowy itp.), ale pozwoliliśmy przenieść produkcję kluczowych komponentów do odległych lokalizacji w Azji. Jesteśmy zatem w pełni zależni od kilku firm w tym obszarze geopolitycznej niestabilności.

Jakie wnioski powinniśmy zatem wyciągnąć? Przede wszystkim:

- decyzje dotyczące źródeł zaopatrzenia podejmowane przez działy zakupów mają istotny wpływ na poziom ryzyka w naszych łańcuchach dostaw,

- wybierając źródło zaopatrzenia, możemy zwiększyć lub zmniejszyć to ryzyko, decydując się na najniższe koszty lub preferując dostawców z tego samego regionu geograficznego,

- decyzje o przeniesieniu produkcji z Europy do Azji mają silny wpływ na czas dostawy i poziom ryzyka.

Podsumowując ten wątek – odporność i ciągłość naszego biznesu powinny być kluczową odpowiedzialnością działu zakupów (a nie redukcja kosztów).

Jak zarządzać ryzykiem w łańcuchach dostaw?

Aby odpowiednio zarządzać ryzykiem w łańcuchach dostaw, powinniśmy wykonać następujące kroki:

- Zdefiniować kategorie zakupowe (produktów i usług) krytyczne dla ciągłości działania naszej firmy z punktu widzenia obecnego ryzyka związanego z ich dostawą.

- Podjąć decyzję o strategii zaopatrzenia dla krytycznych kategorii.

- Przeprowadzić analizę ryzyka dostaw dla naszych bezpośrednich dostawców (Tier-1) – omówienie ich Planów Ciągłości Działania.

- Zweryfikować bezpieczeństwo dostaw od ich dostawców (Tier-2).

Sprawdźmy potencjalne ryzyka wojenne dla dostawców Tier-1 i Tier-2 zlokalizowanych w Rosji i na Ukrainie. W analizie uwzględniliśmy zagrożenia dla działalności 100 największych światowych organizacji z listy Fortune 500.

Liczba zidentyfikowanych bezpośrednich dostawców:

- z Rosji – 100+,

- z Ukrainy – 10+.

Liczba zidentyfikowanych poddostawców zaopatrujących dostawców bezpośrednich:

- z Rosji – 850+,

- z Ukrainy – 100+.

Widzimy, że nawet kiedy mamy dostawcę np. z Włoch (małe zagrożenie), to może on zaopatrywać się u poddostawców z Rosji/Ukrainy. Istotnym krokiem jest zatem obniżenie tych ryzyk w łańcuchu dostaw poprzez opracowanie i wdrożenie rozwiązań awaryjnych/alternatywnych.

To wymaganie nie jest nowe. W ostatnich dziesięcioleciach mieliśmy kilka istotnych zakłóceń na poziomie regionalnym/lokalnym. W 2010 r. wybuchł wulkan Eyjafjallajökull na Islandii. Prawie całkowicie zatrzymał transport lotniczy w Europie na kilka dni. Stawki za transport drogowy między Wielką Brytanią a kontynentem wzrosły prawie dziesięciokrotnie.

Wiele firm nie przewidziało takich zjawisk i nie przygotowało alternatywnych rozwiązań awaryjnych dla transportu drogowego. Czy mamy je teraz? Nie potrzebujemy kolejnego wybuchu wulkanu, aby zatrzymać samoloty i zakłócić nasze łańcuchy dostaw. Strajki pilotów lub kontrolerów lotów mogą przynieść takie same skutki i są bardziej prawdopodobne. W marcu 2021 r. statek Evergreen zablokował Kanał Sueski na prawie tydzień, z 422 statkami czekającymi na wejście do kanału.

Czy mamy alternatywne trasy (wynegocjowane i sprawdzone, jak np. kolejowy Nowy Jedwabny Szlak), gdyby to się powtórzyło? Wątpliwe. Ostatnio słyszymy ostrzeżenia, że Kanał Panamski może zostać zamknięty z powodu niskiego poziomu wody. Czy pracujemy nad opracowaniem alternatywnych kierunków zaopatrzenia? Takie nieoczekiwane zdarzenia będą się zdarzać od czasu do czasu w świecie VUCA. Powinniśmy być na nie przygotowani (jak na ostatnie wydarzenia w Gazie i konieczność transportu kontenerowego wokół Afryki). Czy mamy w dziale zakupów czas, kompetencje i nastawienie, aby zmienić nasz fokus (i KPI) z oszczędności kosztów na długoterminową odporność biznesową?

Niektóre z najbardziej dojrzałych firm zdają sobie sprawę, że nie jest to możliwe bez dużych zmian organizacyjnych w funkcji zakupowej (procurement). Do tej pory wyróżnialiśmy w zakupach dwa główne obszary odpowiedzialności:

- zakupy (sourcing) – funkcja strategiczna,

- zaopatrzenie (purchasing) – funkcja taktyczna/operacyjna.

Analizy ryzyk i budowanie strategii kategorii powinny być dziś realizowane w ramach funkcji sourcingu (zakupy) . Ale w większości przypadków nie mamy wystarczająco dużo czasu i wiedzy/doświadczenia, aby to robić. Więc nikt tego nie analizuje.

Nowe oblicze działu zakupów

Dlatego firmy-liderzy wydzieliły odpowiedzialność za zarządzanie kategoriami z funkcji soursingu jako trzeci obszar – zarzadzanie kategoriami zakupowymi (Category Management)

Obecnie menedżerowie kategorii muszą skupić się na:

- makro- i mikroekonomii swojej kategorii oraz korelacjach z innymi trendami. Czy cena baryłki ropy wpływa na cenę cukru? Oczywiście – im wyższa cena ropy, tym bardziej opłaca się wykorzystywać biopaliwa (robione z trzciny cukrowej czy buraków),

- definiowaniu strategii uwzględniających także ryzyka dostaw na poziomie Tier-1 i Tier-2 dla krytycznych dostaw,

- poszukiwaniu nowych innowacyjnych rozwiązań i dostawców.

Menedżerowie kategorii powinni też dzielić się wynikami z działem sourcingu, który zarządza procesem wyboru dostawców/przedłużania istniejących kontaktów zgodnie z tymi rekomendacjami.

Przykład: kierownik kategorii „transport morski” musi analizować trendy stawek i rekomendować działowi sourcingu, kiedy podejmować nowe zobowiązania kontraktowe i na jak długo. W sierpniu 2022 r. stawki za kontener 40’ z Chin do Europy wynosiły około 20 000$. Pod koniec 2022 r. i na początku 2023 r. były to 4000$. Wielu z nas podpisało kontrakty ze stawkami na tym poziomie na przynajmniej kilka miesięcy. Nie mieli czasu i wiedzy, aby analizować trend na kolejne miesiące. Stawki szybko spadły nawet poniżej 1000$. Ile straciliśmy?

Co się stanie z handlem globalnym?

Czy wrócimy do relacji regionalnych lub lokalnych?Oczywiście, że nie. Globalizacja zostanie z nami na długo, ale nie jako jedyne rozwiązanie i dla wszystkich produktów.Na przykład nie przeniesiemy łatwo rafinacji magnezu z powrotem do Europy z powodu wpływu na klimat i wysokiego zużycia energii w tym procesie. To samo dotyczy produkcji aluminium.Dla niektórych produktów rozwiniemy jednak alternatywnych regionalnych/lokalnych dostawców jako wsparcie dla tych globalnych.

Pojawią się również nowe regulacje wspierające alternatywne źródła zaopatrzenia. 9 sierpnia 2022 r. prezydent Joe Biden podpisał ustawę CHIPS and Science Act, która zapewnia około 280 miliardów dolarów nowych środków na zwiększenie krajowych badań i produkcji półprzewodników w Stanach Zjednoczonych. W kwietniu tego roku podobne wsparcie ogłosiła Komisja Europejska – 43 miliardy euro w ramach European Chips Act. Celem jest podwojenie udziału UE w światowej produkcji chipów z 10% obecnie do 20% do 2030 r.

Już widzimy pierwsze efekty tej strategii:

- UE wsparła holenderską firmę STMicroelectronics w budowie zakładu produkcji wafli z węglika krzemu w Katanii kwotą 293 milionów euro, który ma być ukończony w 2026 r.,

- od marca 2023 r. Infineon, największy producent chipów w Niemczech, planuje budowę dodatkowych dwóch fabryk w Dreźnie za 5 miliardów euro z subsydium w wysokości 1 miliarda euro,

- Intel ogłosił plany inwestycji w wysokości 80 miliardów euro w UE w ciągu następnych dziesięciu lat w Niemczech, Irlandii, Hiszpanii i Polsce.

Biorąc pod uwagę niedawne zakłócenia w łańcuchu dostaw i niemal całkowitą zależność od importu kluczowych komponentów, Komisja Europejska po raz pierwszy zidentyfikowała 16 surowców jako strategiczne. Zgodnie z nowymi regulacjami do 2030 r. na poziomie UE nie powinniśmy kupować więcej niż 65% rocznego zużycia od jednego dostawcy.

UE z poszczególnymi krajami przejrzy również kilka projektów wydobywczych, które nie zostały jeszcze zrealizowane z powodu wpływu na środowisko:

- złoża litu w Portugalii, Czechach lub Niemczech,,

- złoża ziem rzadkich w Kirunie w Szwecji,

- podwodne złoża magnezu, kobaltu, neodymu w Norwegii.

Recykling również odegra ważną rolę w zmniejszeniu powyższych zależności:

- do 2030 r. w UE minimum 15% rocznego zużycia strategicznych surowców musi pochodzić z recyklingu,

- do 2027 r. 50% litu ma być odzyskiwane z używanych baterii elektrycznych, zwiększając wskazany współczynnik do 80% do 2031 r.

Niektóre globalne firmy również przeglądają swoje strategie w odpowiedzi na wyzwania świata VUCA:

- Saint-Gobain zmienił swoją strategię produkcyjną:

- do tej pory produkowali w dużych globalnych fabrykach jedną linię produktową (szkło, materiały izolacyjne lub płyty gipsowe), dostarczając produkty z jednej lokalizacji do klientów na całym świecie,

- dzisiaj następuje zmiana filozofii w kierunku do regionalnych fabryk wieloproduktowych zaopatrujących lokalnych klientów,

- teraz mogą dostosować specyfikacje do lokalnych wymagań i skrócić swoje łańcuchy dostaw, kupując od regionalnych/lokalnych dostawców.

- Alfred Kärcher SE & Co. KG zmienił swoją strategię zaopatrzenia:

- 75% komponentów musi pochodzić od regionalnych dostawców,

- dla krytycznych komponentów zakłady produkcyjne/magazyny dostawców muszą być zlokalizowane maksymalnie do 1000 km.

Nowe regulacje ESG również wpłyną na nasze łańcuchy dostaw.

- Na poziomie firm, gdy mierzymy ślad węglowy w całym łańcuchu dostaw, tylko około 8–10% CO2 jest generowane wewnętrznie w organizacji. Ponad 50% pochodzi od naszych dostawców. Jeśli firma chce zmniejszyć swój całkowity ślad węglowy, jej obecna sieć dostawców musi być przemyślana pod kątem emisji dwutlenku węgla. Jeżeli którykolwiek dostawca nie jest w stanie go zmniejszyć, organizacja może być zmuszona wybrać innego, spełniającego jej oczekiwania dotyczące CO2, płacąc nawet trochę więcej.

- 16 maja 2023 r. UE opublikowała nową regulację dotyczącą CBAM – Mechanizmu Korekty Emisji Węglowej na Granicy. Na dzisiaj obejmie ona import z poza UE cementu, żelaza i stali, aluminium, nawozów, energii elektrycznej i wodoru. Od 1 października 2023 r. importerzy muszą zarejestrować się w swoich krajowych strukturach celno-skarbowych, a następnie raportować co kwartał poziomy bezpośrednich i pośrednich emisji CO2 dla importowanych wolumenów – do końca 2025 r. bez żadnych skutków finansowych.

Globalizacja i rozbudowane łańcuchy dostaw pozostaną z nami, ale nasze decyzje dotyczące wyboru dostawców będą koncentrować się (mam nadzieję) na odporności naszych łańcuchów dostaw i ciągłości biznesowej (co najmniej dla krytycznych komponentów) z redukcją kosztów jako priorytetem drugorzędnym.

Andrzej Zawistowski

Członek Zarządu

PSML

Doświadczony Manager Międzynarodowy z ponad 30-letnim stażem w środowiskach wielonarodowych. Ekspert w budowaniu i zarządzaniu organizacjami logistycznymi, zakupowymi i zaopatrzeniowymi na poziomie lokalnym, regionalnym i globalnym. Posiada umiejętności w zarządzaniu globalnym łańcuchem dostaw, wdrażaniu globalnych systemów IT (J.D. Edwards, SAP, Oracle), optymalizacji procesów biznesowych, negocjacjach i implementacji efektywnych kosztowo rozwiązań. Skutecznie realizuje projekty zgodnie z terminami i standardami jakości. Specjalizuje się w negocjacjach, strategicznym zaopatrzeniu i najlepszych praktykach w zakupach.

Zobacz również