ZARZĄDZANIE, SUPPLY CHAIN, MAGAZYN, TRANSPORT I SPEDYCJA

Branża kurierska napędza polską gospodarkę: nowy raport ZDG TOR

Znaczenie branży kurierskiej dla polskiej gospodarki wyraźnie rośnie, wykraczając daleko poza rolę zaplecza usługowego. Jak wynika z najnowszego raportu Zespołu Doradców Gospodarczych TOR, sektor ten w 2025 roku wniósł do gospodarki aż 27,2 mld zł wartości dodanej, co stanowi niemal 0,75% polskiego PKB. Wnioski z raportu wskazują również, że rosnąca konkurencja i inwestycje sprzyjają zarówno konsumentom, jak i przedsiębiorcom, zwiększając dostępność usług logistycznych, stymulując handel i pozytywnie wpływając na ceny usług.

Data publikacji: 24.03.2026

Data aktualizacji: 25.03.2026

Podziel się:

ZDG TOR podkreśla, że oceniając wkład branży kurierskiej w gospodarkę krajową, należy wziąć pod uwagę wiele czynników: płacone podatki (CIT, VAT), składki ZUS, wynagrodzenia, koszty operacyjne, usługi zlecane kurierom, a także inwestycje. Analiza finansowo-ekonomiczna wiodących firm z branży kurierskiej pokazała, że DHL eCommerce znalazł się w czołówce firm, które mają największy, pozytywny wpływ na rozwój polskiej gospodarki.

Wartość dodana działalności branży kurierskiej wyniosła 24,7 mld zł w 2024 roku i szacunkowo 27,2 mld zł w 2025 roku, co odpowiada ok. 0,75 proc. PKB. W ujęciu bezpośrednim na wynik ten mają wpływ rosnące przychody firm – z ok. 17 mld zł w 2022 roku do ponad 23 mld zł w 2025 roku – oraz powiązane z nimi wpływy do budżetu. W 2024 roku firmy kurierskie odprowadziły ok. 4,8 mld zł VAT, a w 2025 roku kwota ta może przekroczyć 5,3 mld zł. Sektor zasila finanse publiczne także poprzez składki ZUS i podatek PIT, które w 2025 roku sięgną ok. 1,8 mld zł.

Istotny jest również wpływ pośredni – związany z wydatkami na usługi, energię, paliwa czy infrastrukturę – który napędza kolejne sektory gospodarki. Z kolei wpływ indukowany wynika z wynagrodzeń pracowników – w 2025 roku do pracowników firm kurierskich trafiło prawie 2,3 mld zł. Raport wskazuje także na wpływ katalityczny, widoczny w długofalowym oddziaływaniu sektora na rozwój e-commerce i handlu. Przykładem jest rosnąca skala przesyłek międzynarodowych – w 2024 roku ich liczba sięgnęła 56,4 mln wobec 39 mln w 2022 roku – co pokazuje rolę branży w rozwoju eksportu i ekspansji polskich firm na rynkach zagranicznych.

Sprowadzanie wpływu branży kurierskiej wyłącznie do podatku dochodowego (CIT) jest uproszczeniem, bo w fazie intensywnego rozwoju to przede wszystkim inwestycje oraz strumień podatku VAT stanowią najsilniejsze impulsy wzrostu gospodarczego. To klasyczny efekt mnożnikowy: każda złotówka zainwestowana przez firmy kurierskie w nowoczesne sortownie czy automaty paczkowe pracuje w obiegu gospodarczym znacznie silniej niż statyczny przelew np. z tytułu podatku dochodowego. Można śmiało powiedzieć, że każda zamówiona paczka realnie wspiera polską gospodarkę – komentuje Adrian Furgalski, prezes zarządu Zespołu Doradców Gospodarczych TOR.

O tym, jak silnym impulsem dla gospodarki pozostają inwestycje świadczą nakłady inwestycyjne firm kurierskich w Polsce w 2025 roku, które wyniosły ok. 1,7 mld zł, a w latach 2022–2024 przekroczyły łącznie 4,7 mld zł. Środki te trafiają m.in. do sektora budowlanego, przemysłowego i technologicznego, napędzając rozwój infrastruktury logistycznej i całego zaplecza e-commerce.

Od wielu lat, konsekwentnie inwestujemy właśnie w Polsce. W 2024 roku przeznaczyliśmy na inwestycje 17% naszych przychodów – najwięcej w branży. Tylko w 2025 roku nasze nakłady inwestycyjne w Polsce wyniosły 329 mln PLN, koncentrując się na nowoczesnych centrach logistycznych oraz rozbudowie sieci OOH (Out-of-Home). Obecnie zarządzamy siecią ponad 8 tysięcy automatów paczkowych DHL BOX 24/7, a nasze plany rozwojowe pozostają ambitne – do końca 2026 roku chcemy, aby liczba ta wzrosła do 10 tysięcy urządzeń, odpowiadając na rosnące potrzeby rynku. W perspektywie kolejnych lat utrzymamy wysokie tempo inwestycji – komentuje Agnieszka Świerszcz CEO w DHL eCommerce Polska.

Im większa konkurencja tym lepiej dla konsumenta

W raporcie zauważono, że obraz branży kurierskiej stopniowo się zmienia. Na rynku rosną kolejni gracze, rozwijając własną infrastrukturę: sieci automatów paczkowych, punkty odbioru oraz zaplecze logistyczne. Przekłada się to na wzrost konkurencji i większą dostępność usług.

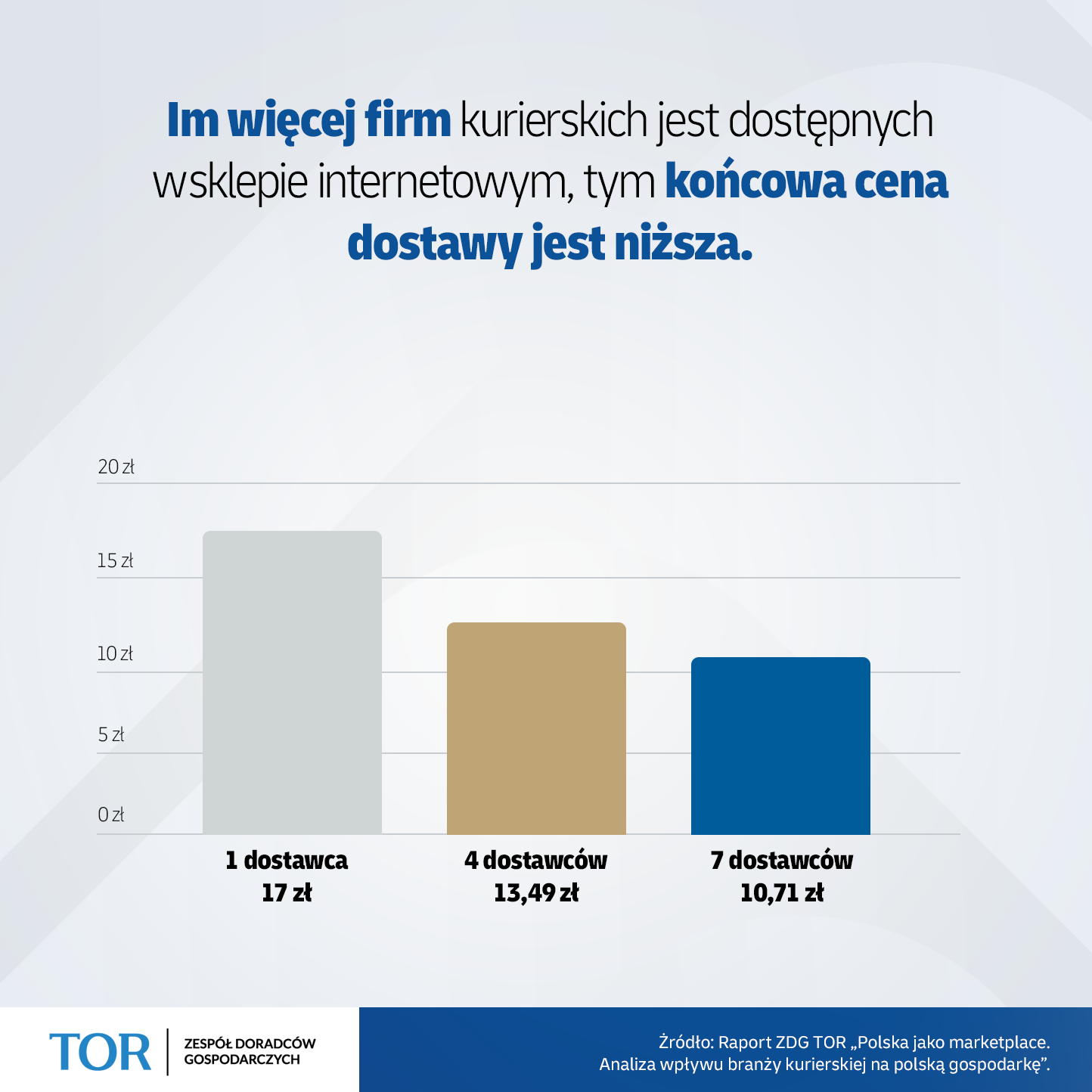

Jednym z najważniejszych wniosków raportu jest wyraźna zależność między poziomem konkurencji na rynku kurierskim a kosztami dostawy ponoszonymi przez klientów sklepów internetowych. Autorzy przeanalizowali ofertę ponad 1700 sklepów e-commerce i porównali ceny usług dostawy w zależności od liczby operatorów dostępnych w danym sklepie.

W sytuacji, gdy sklep współpracuje tylko z jednym operatorem, przeciętny koszt dostawy wynosi około 17 zł. Wraz ze wzrostem liczby dostępnych dostawców cena ta systematycznie spada, a w sklepach oferujących usługi siedmiu operatorów średni koszt dostawy wynosi już niespełna 11 zł.

Konkurencja wpływa nie tylko na ceny, ale także na dostępność i zakres usług, większy wybór form dostawy, krótsze czasy realizacji i większą elastyczność odbioru przesyłek. W 2024 roku w Polsce funkcjonowało 51 714 automatów paczkowych, a w 2025 roku ich liczba przekroczyła już 66 tys. urządzeń.

Wyniki analizy pokazują bardzo wyraźnie, że konkurencja na rynku usług kurierskich przekłada się na realne korzyści dla konsumentów i przedsiębiorców. Im większy wybór operatorów logistycznych, tym większa presja na ceny i jakość usług. To ważne szczególnie w kontekście dynamicznego rozwoju handlu internetowego, który jest dziś jednym z głównych motorów wzrostu dla branży kurierskiej. W praktyce mamy do czynienia z coraz silniejszym ekosystemem łączącym e-commerce z handlem detalicznym poprzez operatorów logistycznych. W takim modelu każda z tych branż wzajemnie napędza swój rozwój – podsumowuje Adrian Furgalski, prezes zarządu Zespołu Doradców Gospodarczych TOR.

Ekosystem e-commerce, logistyki i handlu

Wartość rynku e-commerce w Polsce w 2025 roku szacowana jest na około 140 mld zł,

a rosnąca skala sprzedaży online sprawia, że logistyka staje się jednym z kluczowych elementów doświadczenia zakupowego klientów. Coraz większe znaczenie ma tu tzw. convenience, czyli możliwość wyboru formy dostawy najlepiej dopasowanej do stylu życia i nawyków zakupowych konsumentów, od doręczenia do domu, przez odbiór w punktach partnerskich, po automaty paczkowe, a także łatwy i szybki proces zwrotów.

Wokół handlu internetowego powstaje coraz silniejszy ekosystem współpracy między sektorem e-commerce, operatorami logistycznymi i handlem detalicznym. Taki model wspiera zarówno polski biznes: sprzedawców internetowych i lokalne punkty odbioru, jak i samych konsumentów, którzy zyskują większy wybór i wygodę dostawy. Szczególne znaczenie ma rozwój sieci punktów odbioru w sklepach i punktach usługowych. Jak wskazuje raport, odbiór przesyłki w lokalnym sklepie bardzo często wiąże się z dodatkowymi zakupami, które nie miałyby miejsca, gdyby paczka została zamówiona z dostawą do domu lub do automatu paczkowego. W ten sposób rozwój logistyki e-commerce wspiera również lokalny handel.

Perspektywy rozwoju rynku kurierskiego

Rozwój branży kurierskiej będzie w kolejnych latach ściśle powiązany z dalszym wzrostem handlu internetowego. Wnioski z raportu TOR wskazują, że utrzymanie konkurencyjności rynku, inwestycje w infrastrukturę logistyczną oraz rozwój nowych technologii będą kluczowe dla dalszego wzmacniania ekosystemu e-commerce w Polsce. Rosnąca skala zakupów online będzie również wymagała dalszych inwestycji w infrastrukturę dostaw ostatniej mili. Z punktu widzenia konsumentów oznacza to większy wybór form dostawy, rosnącą wygodę zakupów online oraz dalszą poprawę dostępności usług logistycznych.

Źródło: DHL eCommerce

Ewolucja polskiego sektora e-commerce sprawiła, że logistyka przestała być postrzegana wyłącznie przez pryzmat operacyjny i stała się strategicznym narzędziem budowania lojalności klienta i optymalizacji sprzedaży. Obecnie to nie tylko szybkość doręczenia, ale przede wszystkim dywersyfikacja opcji dostawy decyduje o końcowym sukcesie sprzedawcy internetowego.

Analiza danych rynkowych pozwala na sformułowanie jednoznacznego wniosku: upowszechnienie modelu multi-carrier (wielu przewoźników w jednym sklepie) ma bezpośredni wpływ na obniżenie barier zakupowych dla konsumentów. Według raportu w scenariuszu, w którym e-sklep oferuje wybór tylko jednego dostawcy, średni koszt przesyłki oscyluje wokół 17 zł. Zwiększenie dostępności opcji dostawy do poziomu siedmiu i więcej podmiotów pozwala na obniżenie ceny do poziomu ok. 11 zł. Tak znacząca zależność między liczbą dostawców a kosztem usługi dla klienta końcowego jest jednym z najważniejszych czynników wspierających wzrost całego sektora.

Unikalną cechą polskiego rynku na tle Europy jest stopień dojrzałości infrastruktury OOH (Out-of-Home). Budowa gęstych ekosystemów, łączących sieci automatów paczkowych z punktami odbioru, stworzyła nowy standard wygody. Integracja logistyki z handlem stacjonarnym generuje wymierne synergie: klient zyskuje elastyczność odbioru, a placówki handlowe notują dodatkowy ruch, co wzmacnia lokalną przedsiębiorczość.

Polska, dzięki wysokiemu nasyceniu nowoczesną infrastrukturą i elastyczności modeli dostaw, stała się dziś punktem odniesienia dla rynków zagranicznych. Wypracowane u nas standardy integracji systemów logistycznych z codziennymi nawykami zakupowymi konsumentów wyznaczają kierunek rozwoju nowoczesnego handlu, w którym logistyka stanowi fundament stabilnego wzrostu i bezpieczeństwa łańcucha dostaw.

Arkadiusz Kawa

prof. Uniwersytetu Ekonomicznego w Poznaniu, prezes Spółki Celowej Uniwersytetu Ekonomicznego w Poznaniu

Ewolucja polskiego sektora e-commerce sprawiła, że logistyka przestała być postrzegana wyłącznie

przez pryzmat operacyjny i stała się strategicznym narzędziem budowania lojalności klienta

i optymalizacji sprzedaży. Obecnie to nie tylko szybkość doręczenia, ale przede wszystkim

dywersyfikacja opcji dostawy decyduje o końcowym sukcesie sprzedawcy internetowego.

Analiza danych rynkowych pozwala na sformułowanie jednoznacznego wniosku: upowszechnienie

modelu multi-carrier (wielu przewoźników w jednym sklepie) ma bezpośredni wpływ na obniżenie

barier zakupowych dla konsumentów. Według raportu w scenariuszu, w którym e-sklep oferuje

wybór tylko jednego dostawcy, średni koszt przesyłki oscyluje wokół 17 zł. Zwiększenie dostępności

opcji dostawy do poziomu siedmiu i więcej podmiotów pozwala na obniżenie ceny do poziomu

ok. 11 zł. Tak znacząca zależność między liczbą dostawców a kosztem usługi dla klienta końcowego

jest jednym z najważniejszych czynników wspierających wzrost całego sektora.

Unikalną cechą polskiego rynku na tle Europy jest stopień dojrzałości infrastruktury OOH

(Out-of-Home). Budowa gęstych ekosystemów, łączących sieci automatów paczkowych

z punktami odbioru, stworzyła nowy standard wygody. Integracja logistyki z handlem stacjonarnym

generuje wymierne synergie: klient zyskuje elastyczność odbioru, a placówki handlowe notują

dodatkowy ruch, co wzmacnia lokalną przedsiębiorczość.

Polska, dzięki wysokiemu nasyceniu nowoczesną infrastrukturą i elastyczności modeli dostaw,

stała się dziś punktem odniesienia dla rynków zagranicznych. Wypracowane u nas standardy

integracji systemów logistycznych z codziennymi nawykami zakupowymi konsumentów wyznaczają

kierunek rozwoju nowoczesnego handlu, w którym logistyka stanowi fundament stabilnego wzrostu

i bezpieczeństwa łańcucha dostaw.

Zobacz również