SUPPLY CHAIN

Odpowiadając na rosnące potrzeby konsumentów - przyszłość branży e-commerce i KEP

Klienci sektora e-commerce są coraz bardziej wymagający, jeśli chodzi o jakość i sposób dostawy zamówionych przez siebie produktów. Chcą pełnej widoczności podczas transportu towaru, elastyczności w zakresie miejsca i czasu dostawy oraz coraz większej kontroli nad przesyłką. Ostatnie badania pokazują, że konsumenci porzucą swój koszyk zakupowy, jeśli preferowana przez nich opcja dostawy nie jest dostępna.

Data publikacji: 07.08.2023

Data aktualizacji: 07.08.2023

Podziel się:

Sytuacja w Europie

Klienci sektora e-commerce są coraz bardziej wymagający, jeśli chodzi o jakość i sposób dostawy zamówionych przez siebie produktów. Chcą pełnej widoczności podczas transportu towaru, elastyczności w zakresie miejsca i czasu dostawy oraz coraz większej kontroli nad przesyłką. Ostatnie badania pokazują, że konsumenci porzucą swój koszyk zakupowy, jeśli preferowana przez nich opcja dostawy nie jest dostępna.

Biorąc pod uwagę ogromny wzrost wolumenów w okresie kryzysu związanego COVID-19, dostawa poza miejscem pobytu odbiorcy (OOH – out of home) stała się koniecznością, aby w sposób elastyczny zarządzać pojemnością sieci transportowych oraz efektywnością dostaw w obszarze ostatniej mili. Co więcej, dostawy OOH mają kluczowe znaczenie dla organizacji efektywnych zwrotów, a prawidłowy proces zwrotu zakupów jest ważnym elementem doświadczenia klienta i może decydować o tym, czy konsumenci wracają do danego sprzedawcy… czy nie.

W tym kontekście opublikowany we wrześniu raport „Out-of-home delivery in Europe 2022, PUDO and parcel locker machines” przygotowany przez zespół Last Mile Experts pozwala nam na szersze spojrzenie na ten problem, nie tylko z perspektywy Polski, ale i całej Unii Europejskiej oraz Wielkiej Brytanii. W 2021 r. europejski rynek osiągnął wielkość ponad 17 miliardów paczek, w tym nieco ponad 10,5 miliarda paczek B2C, które wygenerowały obroty firm kurierskich i poczt na poziomie ponad 80 miliardów Euro.

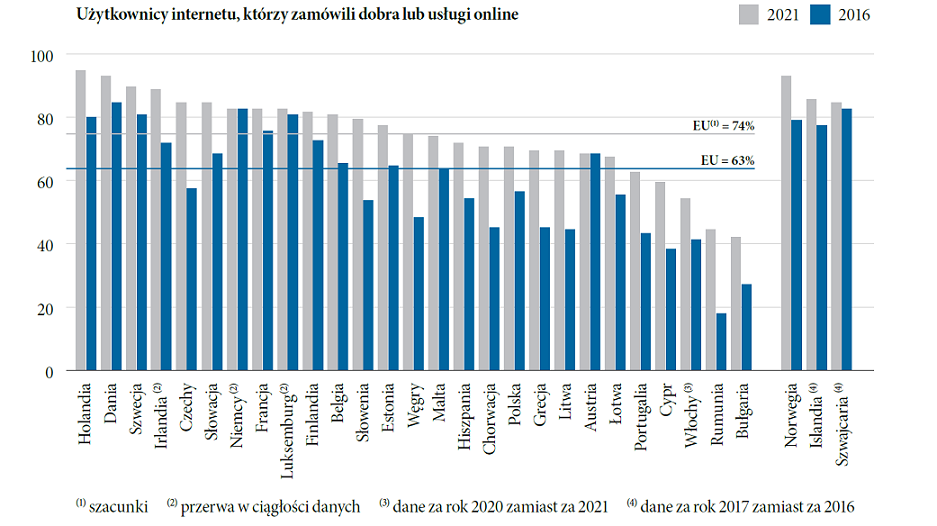

Procent użytkowników internetu, którzy dokonali zakupów w ciągu ostatnich 12 miesięcy. Rok 2021 vs 2016, źródło: Eurostat

Mimo rozpoczynającej się recesji przyszłość branży rysuje się w jasnych barwach, ponieważ szacuje się, że gdzieś pomiędzy rokiem 2025 a 2026 rynek europejski przekroczy wolumen 20 miliardów paczek B2C oraz 30 miliardów w latach 2028–2029.

Branża KEP w Polsce

W 2021 r. polski rynek paczek osiągnął wartość prawie 13,7 mld zł i wolumen przekraczający 1 mld zł. Standardowe dostawy następnego dnia już nie są niczym nadzwyczajnym. Nowy trend to dostawy tego samego dnia, nawet w ciągu 1–2 godzin. Obserwujemy, że Allegro nakłania swoich partnerów do rozwijania nowych superszybkich usług, wykorzystując przejętą rok temu firmę Xpress Couriers. InPost także nie zostaje w tyle, co więcej – szeroko rozwija usługę dostawy żywności, gdzie innymi wartymi uwagi podmiotami są także lokalni gracze Deligoo i Stava.

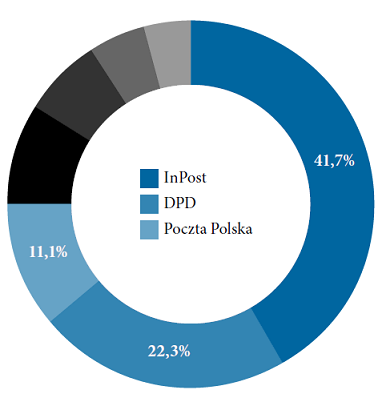

Udział w rynku KEP – trzej najwięksi operatorzy pod względem wolumenu, źródło: Raport „Polish CEP 2022” Last Mile Experts

Z naszego badania wynika, że:

- najszybszy wzrost rynku odnotowano w segmencie OOH (90% w 2020 r. i 62% CAGR w latach 2019–2021 w ujęciu ilościowym),

- InPost pozostaje największym zwycięzcą, który wzrósł o 115% w 2020 r. (ponad 250% CAGR 2015–2020) pod względem wielkości i jest obecnie liderem rynku,

- pozycja Żabki również pozostaje silna – jest obecnie wiodącym niezależnym operatorem punktów OOH, oferując konsumentom ponad 8000 punktów PUDO,

- największymi przegranymi są dotychczasowi przewoźnicy, którzy nie byli w stanie sprostać nowym wymaganiom odnośnie ostatniej mili; chociaż DPD i DHL podejmują obecnie wysiłki, aby nadrobić stracony czas, szczególnie w obszarze sieci automatów paczkowych, to amerykańscy przewoźnicy UPS i Fedex nadal nie oferują dostaw do automatów paczkowych,

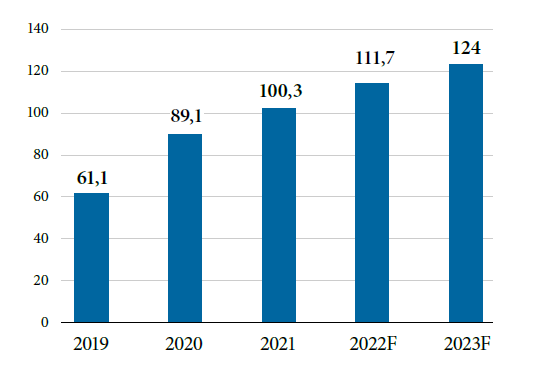

- całkowita sprzedaż detaliczna poprzez kanał e-commerce w Polsce wyniosła w 2021 r. ponad 100 mld zł, od 2019 r. rosła średnio o 28,1% rocznie (CAGR),

- największy udział w internetowej sprzedaży detalicznej ma elektronika użytkowa (23,9%), moda (15,2%) oraz DIY i meble (16,3%).

Wiodący lokalni sprzedawcy internetowi i marketplace’y Allegro, Empik, a ostatnio Amazon, Alibaba czy Shopee coraz bardziej angażują się w dostawę ostatniej mili. Odbywa się to poprzez oferowanie taniej przesyłki albo przy użyciu modeli subskrypcyjnych, odzwierciedlających strategiczne znaczenie tego obszaru dla ich podstawowej działalności. Ich duże wolumeny przesyłek przekładają się na znaczącą siłę negocjacyjną z przewoźnikami, co umożliwia oferowanie bardzo atrakcyjnych cen dostawy dla konsumentów.

Sprzedaż internetowa w Polsce (mld zł) , źródło: raport „Polish CEP 2022”, Last Mile Experts

Szacuje się, że pomiędzy rokiem 2025 a 2026 rynek europejski przekroczy wolumen 20 miliardów paczek B2C oraz 30 miliardów w latach 2028–2029.

Dostawy OOH – przyszłość przesyłek e-commerce?

Dlaczego dostawy OOH są tak istotnym elementem łańcucha dostaw dla e-commerce oraz firm transportowych? Wbrew pozorom odpowiedź jest bardzo prosta. Dostawa ostatniej mili odpowiada za około 50% całkowitych kosztów dystrybucji zamówień e-commerce.

Przyjrzyjmy się głównym korzyściom płynącym z modelu dostaw OOH:

- dzięki ponad 99% skuteczności podczas pierwszej próby doręczenia do punktów OOH stają się one preferowaną formą dostawy zarówno dla sprzedawców, jak i konsumentów w wielu krajach naszego kontynentu,

- ze względu na wysoką skuteczność dostawy, a co za tym idzie – niższe koszty operacyjne – dostawa OOH jest także preferowanym rozwiązaniem dla firmy transportowej,

- możliwość odbioru przesyłki przez konsumenta w wybranym przez siebie miejscu i czasie, ma niewątpliwie pierwszorzędne znaczenie dla wielu osób zamawiających towary za pośrednictwem platform e-commerce.

Z raportu dowiemy się także, że Polska posiada największą sieć automatów paczkowych w Europie i jest ona o około 70% większa niż druga największa sieć zarządzana przez DHL w Niemczech. Dostawy OOH mają coraz większe znaczenie na wielu rynkach UE – w krajach nordyckich, Francji, Niemczech, Rumunii, Czechach, na Węgrzech oraz w Polsce mają blisko 50% udziału OOH w dostawach. Punkty PUDO nadal są trzonem sieci dostaw poza domem.

Spora część modeli biznesowych w obszarze alternatywnych punktów dostawy opiera się na zasadzie sieci zamkniętej, czyli stworzonej na własne potrzeby przez przewoźnika – przykład InPost i DPD w Polsce lub DHL czy Hermes w Niemczech. Ostatnio jednak coraz częściej mamy do czynienia z operatorami sieci otwartych, gdzie firmy transportowe mogą współdzielić miejsca dostaw. Takie rozwiązania wspierają optymalizację kosztów i dostawy przyjazne dla środowiska.

Oczekiwania klientów

Biorąc pod uwagę trendy rynkowe, a także wspomniane wcześniej oczekiwania konsumentów, umożliwianie dostaw OOH jest niezbędnym elementem oferty e-commerce oraz firm transportowych/kurierskich. Klienci oczekują różnych możliwości otrzymania zakupionego towaru, a najpopularniejszymi z nich są:

- dostawa pod wskazany adres w konkretnych przedziałach czasowych,

- alternatywne opcje dostawy:

- automaty paczkowe/punkty PUDO,

- pozostawienie przesyłki w bezpiecznym miejscu lub u sąsiada,

- dostawa tego samego dnia, a nawet w przedziale od kilkunastu do kilkudziesięciu minut,

- możliwość przekierowania dostawy na alternatywny adres,

- konsolidacja dostaw.

Wraz z upływem pandemii niektóre z nowych nawyków i zachowań wróciły do stanu przedpandemicznego, podczas gdy inne utrzymują się oraz ewoluują. Pomimo zmian w zrachowaniach konsumentów we wszystkich krajach europejskich pandemia nie wygenerowała jednorodnego rozwoju zakupów online w tych regionach. Wydaje się raczej, że rozbieżności w przyrostach wolumenu przesyłek B2C stały się jeszcze większe niż przed pandemią, a duże znaczenie miało pomyślne wdrożenie nowej generacji usług transportowych, zgodnych z oczekiwaniami konsumentów.

Bez inwestycji w sieci dostaw OOH operatorzy logistyczni będą mieli coraz większe kłopoty z powodu poważnych luk w infrastrukturze dostaw, co doprowadzi do problemów z przepustowością w obszarze dostaw ostatniej mili oraz gwałtownie rosnących kosztów operacyjnych.

Rozmiar i gęstość sieci

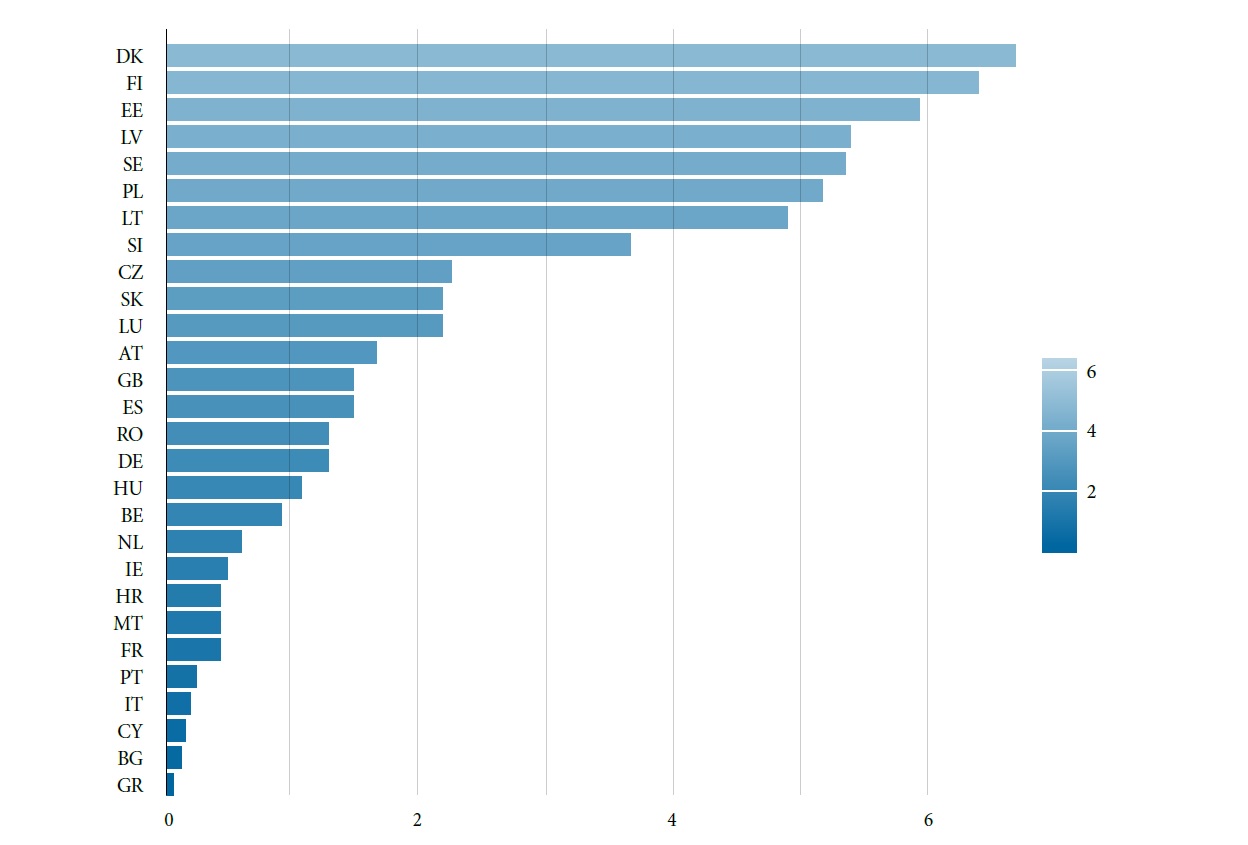

W oparciu o zasadę Last Mile Experts MVP (minimum viable product) gęsta sieć OOH powinna mieć co najmniej 1 punkt na 10 tys. mieszkańców. W ubiegłym roku Dania wyprzedziła Finlandię, stając się europejskim liderem pod względem gęstości sieci OOH z ponad 25 punktami na 10 000 mieszkańców. W tych krajach wiele miejsc doręczenia przesyłek i lokalizacji OOH było wspólnych dla graczy e-commerce, którzy masowo oferowali dostawę poza domem jako najkorzystniejszą opcję doręczenia przesyłki. To z kolei umożliwiło konsumentom otrzymywanie paczek od różnych firm i sprzedawców detalicznych w coraz bardziej skonsolidowany sposób. Następnie były Czechy, Polska i Szwecja, które przekroczyły 15 miejsc dostaw OOH na 10 tys. mieszkańców. Tuż za nimi uplasowały się Słowenia i Słowacja. Łotwa oraz Wielka Brytania to dwa ostatnie państwa tworzące wiodącą europejską grupę z 10 lokalizacjami dostaw OOH na 10 tys. mieszkańców. Na koniec 2021 r. na terenie Unii Europejskiej i Wielkiej Brytanii konsumenci mieli dostęp do ponad 400 tys. punktów PUDO i blisko 80 tys. automatów paczkowych.

Według naszych badań i obserwacji rynków gdy penetracja OOH osiągnie 10 lokalizacji na 10 tys. mieszkańców, ewolucja adopcji OOH przez konsumentów staje się wykładnicza. Oznacza to, że w krajach osiągających ten próg gęstości placówek OOH, odbiorcy akceptują dostawę tego typu jako wygodny sposób odbioru paczek. Takie zachowanie zachęca kolejnych sprzedawców internetowych i operatorów platform handlu elektronicznego do oferowania dostaw poza domem. To z kolei zwiększa zapotrzebowanie kupujących online na omawiane usługi.

Bez inwestycji w sieci dostaw OOH operatorzy logistyczni będą mieli coraz większe kłopoty z powodu poważnych luk w infrastrukturze dostaw, co doprowadzi do problemów z przepustowością w obszarze dostaw ostatniej mili oraz gwałtownie rosnących kosztów operacyjnych.

– Analiza lokalizacji i ruchu klientów odgrywa kluczową rolę, jeśli chodzi o biznes logistyczny – dane pokazują, że nawet w Polsce, która jest liderem w gęstości sieci automatów paczkowych wciąż jest dużo miejsca na rozwój, ponieważ ponad 11 milionów Polaków mieszka dalej niż 6 km od najbliższego paczkomatu – mówi Joanna Misiewicz, Head of Growth w Dataplace.AI, wiodącej firmie zajmującej się analityką dla wielu dziedzin gospodarki. – W tym kontekście dane o ruchu konsumentów wprowadzają dodatkową perspektywę tego, w jaki sposób ścieżki klientów wpływają na potencjał lokalizacji i pomagają przewidywać potrzeby rynku – dodaje.

Analizując dostępne dane, na koniec roku 2021 byliśmy w stanie zidentyfikować 79 710 automatów paczkowych na terenie Unii Europejskiej oraz Wielkiej Brytanii, co stanowi wzrost o 82% w stosunku do roku 2020. Łączna liczba unikalnych lokalizacji OOH (PUDO oraz automatów paczkowych) wzrosła o 36% w tym samym okresie.

Liczba automatów paczkowych na 10 000 mieszkańców, źródło: raport „Out-of-home w Europie 2022 PUDO i automaty paczkowe”, Last Mile Experts

W 2021 r. europejski rynek osiągnął wielkość ponad 17 miliardów paczek, w tym nieco ponad 10,5 miliarda paczek B2C.

Podsumowanie

Prawie wszyscy eksperci branżowi spodziewają się wzrostu wolumenu paczek B2C z dostawą do punktów OOH z następujących powodów:

- wraz ze wzrostem gęstości punktów dostawy poza domem stają się wygodniejsze dla konsumenta,

- niższe koszty dostawy sprawiają, że jest to korzystna finansowo opcja zarówno dla konsumenta, jak i przewoźnika,

- coraz większą rolę odgrywa ekologia – efektywna dostawa do punktu OOH wygrywa z dostawą „do drzwi”,

- ze względów ekonomicznych i ekologicznych można się spodziewać, że w niedługiej przyszłości dostawy „do drzwi” staną się usługą premium, znacznie droższą niż dostawy do punktów OOH.

Więcej informacji znajdą Państwo w raportach Last Mile Experts „Out-of-home delivery in Europe 2022, PUDO and parcel locker machines”, oraz „Polish CEP 2022”, które dostępne są na stronie: https://tinyurl.com/25zxbbux

Mirek Gral

Wiceprezes w Last Mile Experts

Zobacz również