MAGAZYN

Zmiany w strukturze branży automatyki magazynowej

Łańcuch wartości w branży ulega zmianie. Obserwujemy odejście od wysoce spersonalizowanych stałych rozwiązań automatyzacji na rzecz systemów bardziej modułowych, konfigurowalnych i ustandaryzowanych, takich jak AutoStore i OPEX. Będzie to miało daleko idące konsekwencje dla łańcucha wartości w branży, zmniejszając marże na integrację systemów i projektowanie rozwiązań, a jednocześnie przynosząc korzyści producentom oryginalnego wyposażenia (OEM).

Data publikacji: 23.09.2024

Data aktualizacji: 23.09.2024

Podziel się:

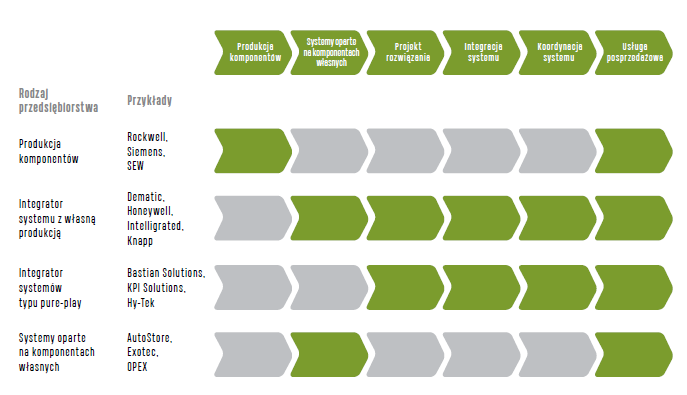

Tradycyjny model integracji systemów

Łańcuch wartości automatyzacji magazynu składa się z kilku etapów, jak pokazano poniżej. Działalność większości integratorów systemów automatyki magazynowej obejmuje zakres od produkcji sprzętu OEM aż po usługi posprzedażowe (jak pokazano w tabeli poniżej).

Jednym z powodów takiej pionowej integracji jest wysoki poziom utowarowienia tradycyjnego sprzętu automatyki magazynowej (np. wózki wahadłowe, przenośniki, sortery itp.). Brak zróżnicowania i stosunkowo powolne tempo innowacji sprawiły, że w przypadku decyzji „kupować czy budować” zdecydowanie częstszym wyborem jest „budowa”. Na przykład, firma Witron przejęła FAS w 2005 r. w celu wewnętrznego wprowadzenia możliwości OEM. Z drugiej strony OEM, borykając się z niską marżą, rozwinęli możliwości integracyjne w dążeniu do jej zwiększenia. Na przykład TGW, firma będąca pierwotnie OEM, rozwinął możliwości integracyjne. Doprowadziło to do obecnego stanu branży, gdzie większość przychodów generowana jest przez integratorów systemów OEM.

Rys. 1. Różne archetypy firm a łańcuch wartości, źródło: Interact Analysis 2023

Wzrost popularności systemów modułowych i standaryzowanych

W ostatnich latach na rynku pojawiło się kilku zewnętrznych producentów, którzy opracowali wysoce modułowe i znormalizowane rozwiązania oparte na robotyce, np.: Exotec, AutoStore, Dexterity i Berkshire Grey. Powoduje to zmianę podejścia integratorów systemów ze względu na szybkie tempo innowacji związanych z takimi technologiami w połączeniu z brakiem wewnętrznej wiedzy specjalistycznej w zakresie robotyki. Ponieważ rynek zmienia się w tak gwałtownym tempie, obecni integratorzy systemów nie chcą stawiać na jedno rozwiązanie czy opracowywać technologii we własnym zakresie, gdyż do czasu takiego opracowania preferencje klientów końcowych mogą się zmienić.

Prowadzi to do rozwoju integratorów systemów typu pure-play, którzy koncentrują się przede wszystkim na integracji sprzętu OEM, np. AutoStore i Exotec. Dla przykładu, patrząc na 10 największych integratorów systemów w USA w roku 2022, prawie wszyscy integratorzy sprzętu OEM stracili udziały w rynku, podczas gdy odwrotna sytuacja miała miejsce w przypadku integratorów systemów typu pure-play. Nawet „konwencjonalni” integratorzy sprzętu OEM zaczynają współpracować z większą liczbą producentów oryginalnego wyposażenia. Na przykład Dematic – typowy integrator sprzętu OEM – współpracuje z AutoStore, Dexterity i Quicktron. Tendencja do współpracy integratorów systemów z producentami wyraźnie rośnie.

Nowatorskie systemy opracowane przez takie firmy jak AutoStore, Exotec, OPEX i innych zewnętrznych producentów są wysoce modułowe i konfigurowalne. Kontrastuje to ze starszym sprzętem (często opartym na przenośnikach), który jest zwykle wysoce spersonalizowany i dostosowany do potrzeb danego klienta. Przejście od dostosowywania do standaryzacji oznacza w efekcie przesunięcie tworzenia wartości z fazy budowy do fazy projektowania.

Łańcuch wartości się zmienia

Obecnie spora część wartości powstaje w fazie integracji/budowy, gdyż jest ona często wysoce spersonalizowana, a budowanie systemów wymaga szerokich kompetencji w zakresie oprogramowania, elektryki i inżynierii mechanicznej. Bez rozległej wiedzy i umiejętności niezwykle trudno jest zapewnić rozwiązanie automatyzacji dostosowane do indywidualnych potrzeb.

Jednakże względna łatwość, z jaką nowatorskie rozwiązania innych firm można ze sobą „łączyć”, obniża barierę wejścia dla integratorów systemów, co z czasem może potencjalnie obniżyć marże na integracji systemów. Co więcej, firmy takie jak SVT Robotics przyspieszają ten trend, ułatwiając integrację rozwiązań innych producentów za pomocą prostych i intuicyjnych interfejsów użytkownika. Jak wspomniano wcześniej, następuje przesunięcie „wartości” z fazy budowy do fazy projektowania.

Nie oznacza to, że integracja systemów stanie się „łatwa”. Niemniej jednak trend w kierunku większej standaryzacji oznacza, że do połączenia różnych systemów potrzeba mniej spersonalizowanych kodów, a charakter „plug-and-play” modułowych i konfigurowalnych systemów nie wymaga już rozległych kompetencji w zakresie inżynierii elektrycznej i mechanicznej.

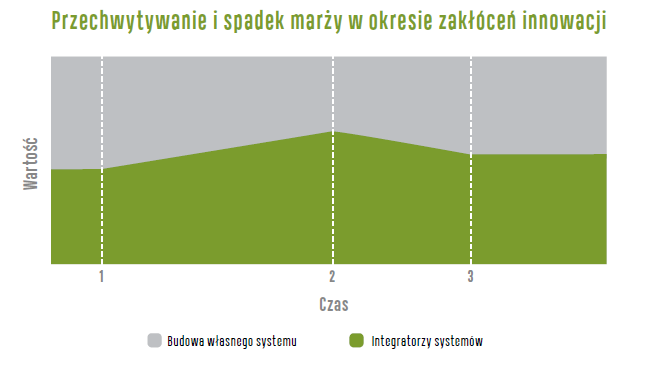

Rys. 2. Przesunięcie wartości z budowy na projektowanie. Uwaga: Szacunkowe marże EBIT dla poszczególnych działalności zostały przedstawione w raporcie Warehouse Automation 2023, źródło: Interact Analysis

Uwaga: J est t o t ylko p rzykład i lustrujący k ierunek z miany i n ie m a n a c elu p rzedstawienia w ielkości j akiejkolwiek z miany w t worzeniu w artości. 1 = Z darzenie z akłócające i nnowację s kutkujące z różnicowaniem, 2 = I nnowacja z aczyna u legać u towarowieniu, 3 = S tabilizatory ł ańcucha w artości w r ównowadze (często i nne n iż w s ytuacji wyjściowej)

Rys. 3. Przesunięcie wartości w okresie zakłóceń innowacyjnych, źródło: Interact Analysis

Wraz z większą liczbą integracji systemów innych firm potrzeba koordynacji rozwiązań staje się coraz pilniejsza. Spodziewamy się, że połączenie i koordynacja różnych systemów przyniesie wiele korzyści.

Przesunięcie w kierunku korzystania z systemów OEM rodzi pytanie, kto będzie właścicielem marży za usługi posprzedażowe. Zazwyczaj integratorzy poszczególnych rozwiązań przechwytywali większość przychodów z usług MRO i innych usług posprzedażowych. Prawdopodobnie coraz więcej producentów będzie przejmować przychody z usług MRO, zwłaszcza w przypadku części zamiennych.

Uniwersalne zjawisko

Wpływ robotyki na łańcuch wartości nie ogranicza się do rynku automatyki magazynowej. W różnych obszarach badawczych Interact Analysis zaobserwowaliśmy podobny schemat w sektorach doświadczających zakłóceń w związku z innowacjami. Tworzenie wartości przesuwa się w dół łańcucha wartości do dostawców opracowujących innowacyjne systemy, podczas gdy pionowo zintegrowani uczestnicy łańcucha wartości doświadczają spadku wartości.

Dla przykładu, spójrzmy na sektor motoryzacyjny. Producenci, np. VW i Volvo, produkowali wcześniej większość komponentów wykorzystywanych w pojazdach, w tym układ napędowy. Jednak wraz z przesunięciem w stronę elektryfikacji obserwuje się trend polegający na tym, że dostawcy klasy Tier 1 przodują w innowacjach i zdobywają większą wartość poprzez opracowywanie nowych i ulepszonych akumulatorów i silników elektrycznych. W związku z tym wartość oferowana przez OEM z czasem maleje, w miarę jak dostawcy klasy Tier 1 przejmują coraz większą jej część.

Zataczamy pełne koło

Nic nie trwa wiecznie. W pewnym momencie tempo różnicowania spadnie, a sprzęt stanie się towarem. Zaobserwujemy wówczas dwa trendy:

- producentów OEM rozwijających możliwości integracyjne w pogoni za wyższymi marżami,

- integratorów systemów przejmujących OEM.

W rezultacie branża zostanie zdominowana przez pionowo zintegrowanych integratorów systemów, zataczając pełne koło.

Kierownik ds. Badań

Interact Analysis

Zobacz również