ZARZĄDZANIE, SUPPLY CHAIN, TRANSPORT I SPEDYCJA

Europejski rynek wchodzi w fazę dojrzałości. OOH – kaprys kurierów czy niezbędne rozwiązanie dla komfortu konsumentów?

Europejski rynek dostaw poza domem (OOH), obejmujący automaty paczkowe (APM) i punkty odbioru/nadań (PUDO), wchodzi w nową fazę rozwoju. Nie jest to już tylko historia wzrostu liczby punktów, lecz przede wszystkim opowieść o efektywności, rentowności, jakości doświadczenia klienta i zdolności do obsługi coraz bardziej złożonych przepływów paczek.

Data publikacji: 02.07.2026

Data aktualizacji: 06.07.2026

Podziel się:

W 2025 r. rynek KEP w Europie przekroczył 21 miliardów przesyłek, a popyt był napędzany przez e-commerce, zwroty, handel C2C, re-commerce oraz przesyłki transgraniczne. W tym otoczeniu OOH przestaje być dodatkiem do dostawy do domu. Coraz częściej staje się jednym z filarów całego systemu logistycznego. Wzrost kosztów operacyjnych, presja płacowa, wymogi środowiskowe i konkurencja sprawiają, że operatorzy coraz częściej traktują infrastrukturę OOH jako narzędzie do budowania przewagi, a nie wyłącznie jako kanał alternatywny.

Popyt napędzany przez e-commerce

Za rosnącą rolą OOH stoi przede wszystkim zachowanie konsumentów. W 2025 r. 78% użytkowników internetu w wieku 16–74 lat w Europie kupowało lub zamawiało towary i usługi online, podczas gdy w 2015 r. odsetek ten wynosił 62%. Jednocześnie europejski obrót e-commerce B2C wzrósł w 2024 r. o 7%, z 784 mld euro do 842 mld euro, a w 2025 r. oczekiwany był kolejny wzrost o 7%. To jednak nie tylko wzrost wolumenu, ale też zmiana struktury przepływów. Rynek coraz silniej kształtują re-commerce, C2C, międzynarodowy handel online, import z Chin oraz zwroty. Oznacza to więcej mniejszych i częściej zamawianych przesyłek. Taki profil naturalnie premiuje sieci o dużej gęstości, elastycznej przepustowości i sprawnej integracji z detalistami oraz platformami. Warto też podkreślić, że dynamika wzrostu nie jest jednorodna. Dojrzałe rynki Europy Zachodniej rosną wolniej, podczas gdy Europa Środkowa, Południowa i Wschodnia nadal oferują wyższy potencjał wzrostu. Dla operatorów oznacza to konieczność precyzyjnego rozwoju sieci, a nie prostego mnożenia punktów dostępowych.

Re-commerce zmienia logistykę

Jednym z najważniejszych zjawisk wspierających rozwój OOH jest re-commerce. Według przytoczonych danych 72% europejskich konsumentów kupuje lub sprzedaje na platformach C2C, a niemal połowa robi to przynajmniej raz w miesiącu. Skala tego segmentu wyraźnie rośnie, czego przykładem są wyniki Vinted, które w 2025 r. osiągnęły 10,8 mld euro GMV przy wzroście o 47% r/r. Dla operatorów KEP oznacza to zmianę modelu operacyjnego. Wzrasta liczba przesyłek nadawanych przez konsumentów, rośnie udział zwrotów i przesyłek typu drop-off, a przepływy stają się bardziej rozdrobnione. W takim środowisku automaty paczkowe i PUDO są szczególnie użyteczne, bo upraszczają zarówno nadanie, jak i odbiór paczek, jednocześnie obniżając koszty pierwszej i ostatniej mili. Z punktu widzenia rynku to istotny sygnał: OOH nie służy już wyłącznie odbiorowi zamówień ze sklepów internetowych. Coraz częściej staje się infrastrukturą dla całego obiegu paczki, także tej sprzedawanej ponownie przez konsumenta.

Nowa metoda analizy sieci OOH

Jedną z najciekawszych zmian w raportowanym podejściu jest wprowadzenie kategorii „unikalnych lokalizacji”. W poprzednich edycjach bazowaliśmy na „unikalnych punktach”, czyli lokalizacjach przypisywanych do konkretnego operatora. Taki sposób liczenia był użyteczny porównawczo, ale coraz mniej odpowiada rzeczywistości rynku, w którym wiele punktów jest współdzielonych, otwartych lub obsługiwanych przez kilku partnerów. Nasze nowe podejście ma pokazać rzeczywiste punkty na mapie, a nie wielokrotne przypisania tej samej lokalizacji do różnych operatorów. To ważna zmiana, bo lepiej oddaje faktyczną dostępność infrastruktury dla klienta końcowego. Nasz raport obejmuje 31 krajów: 27 państw UE oraz Norwegię, Szwajcarię, Ukrainę i Wielką Brytanię, analizując łącznie 355 sieci według stanu na koniec grudnia 2025 r. Z metodologicznego punktu widzenia to kierunek, który powinien zyskiwać na znaczeniu. Wraz ze wzrostem udziału sieci współdzielonych i otwartych, liczenie „punktów operatorów” coraz słabiej opisuje faktyczną gęstość rynku.

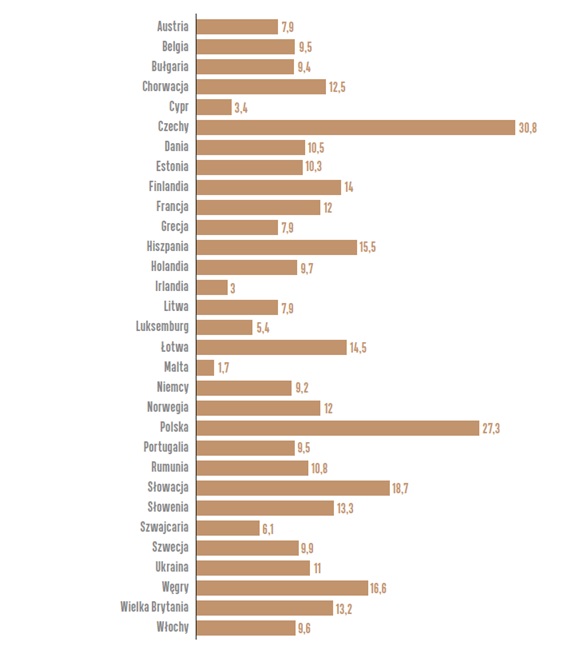

Gęstość unikalnych lokacji OOH w przeliczeniu na 10 000 mieszkańców

Gdzie sieci są największe

Na europejskiej mapie OOH widać wyraźne różnice regionalne. Pod koniec 2025 r. Wielka Brytania miała najwięcej lokalizacji PUDO, przed Hiszpanią, Niemcami, Francją i Włochami. W przypadku unikalnych lokalizacji APM liderem była Polska, a w pierwszej piątce znalazły się także Francja, Ukraina, Wielka Brytania i Niemcy.

Kraje z największą liczbą unikalnych lokacji OOH

Źródło: Raport „Out-Of-Home Delivery In Europe 2026 PUDOs and Automated Parcel Machines” przygotowany przez Last Mile Experts

| PUDO | APM | ||

|---|---|---|---|

| Wielka Brytania | 64 850 | Polska | 66 890 |

| Hiszpania | 60 120 | Francja | 31 010 |

| Niemcy | 56 130 | Ukraina | 28 580 |

| Francja | 49 190 | Wielka Brytania | 26 890 |

| Włochy | 45 190 | Niemcy | 21 530 |

Według dotychczasowego podejścia pokazującego „unikalne punkty”, układ liderów wygląda nieco inaczej. W PUDO prowadzi Hiszpania, przed Niemcami, Polską, Wielką Brytanią i Francją. W APM ponownie pierwsza pozostaje Polska, a za nią plasują się Ukraina, Wielka Brytania, Francja i Czechy. Taki rozkład pokazuje, że europejski rynek nie rozwija się liniowo. Część krajów stawia mocniej na rozbudowę sieci partnerskich, inne budują przewagę w automatyzacji i gęstości automatów paczkowych. Z perspektywy użytkownika końcowego najważniejsze pozostaje jednak to samo: szybki, wygodny i przewidywalny dostęp do punktu nadania lub odbioru.

Liderzy rynku

Na poziomie operatorów, którzy udostępniają punkty OOH (zarówno własne, jak i współdzielone), widoczna jest wyraźna koncentracja rynku. DPD Group zajmuje pierwsze miejsce w Europie, mając 103 330 punktów PUDO i 50 100 APM, czyli łącznie 153 430 punktów OOH. DHL jest bardzo blisko, z 153 160 punktami łącznie. Dalej znajdują się GLS, InPost i UPS. Warto zwrócić uwagę na InPost, który pozostaje liderem tempa rozbudowy sieci APM. W Customer View ma najwyższy udział automatów paczkowych spośród pięciu głównych międzynarodowych operatorów. To ważne, bo pokazuje strategiczną specjalizację: nie tylko skalę, ale też wyraźny kierunek rozwoju infrastruktury.

Osobno analizowany Amazon również wyróżnia się skalą. Jego klienci w Europie mogą odbierać i nadawać przesyłki w 141 990 punktach PUDO i 60 980 APM, czyli łącznie 202 970 punktach.

Operatorzy KEP z największą liczbą oferowanych punktów OOH

Źródło: Raport „Out-Of-Home Delivery In Europe 2026 PUDOs and Automated Parcel Machines” przygotowany przez Last Mile Experts

| Operator | PUDO | APM | Łącznie |

|---|---|---|---|

| DPD Group | 103 330 | 50 100 | 153 430 |

| DHL | 102 450 | 50 710 | 153 160 |

| GLS | 98 210 | 30 700 | 128 910 |

| Grupa InPost | 33 340 | 61 200 | 94 540 |

| UPS | 44 550 | 11 420 | 55 970 |

Gęstość ma znaczenie

Jednym z najmocniejszych wniosków raportu jest to, że sama liczba punktów nie wystarcza do oceny dojrzałości rynku. Kluczowa staje się gęstość na mieszkańca i rzeczywista dostępność lokalizacji. W tym ujęciu wyróżniają się Czechy i Polska, osiągając odpowiednio 30,8 i 27,3 lokalizacji OOH na 10 000 mieszkańców. Wysokie wyniki notują również Słowacja, Węgry, Hiszpania, Finlandia i Łotwa. To ważna obserwacja, bo pokazuje, że część rynków Europy Środkowej i Północnej wyprzedziła większe gospodarki zachodnie pod względem faktycznej dostępności OOH. Z perspektywy operatorów oznacza to, że rywalizacja nie toczy się już tylko o obecność, ale również o jakość rozmieszczenia infrastruktury.

W praktyce OOH działa dobrze wtedy, gdy rozwiązuje kilka problemów naraz: zapewnia dostawę za pierwszym podejściem, zmniejsza koszty nieudanych doręczeń, zwiększa pojemność sieci i poprawia doświadczenie klienta.

Gęstość unikalnych lokacji OOH w przeliczeniu na 10 000 mieszkańców

Źródło: Raport „Out-Of-Home Delivery In Europe 2026 PUDOs and Automated Parcel Machines” przygotowany przez Last Mile Experts

Efektywność i emisje

Przewaga ekonomiczna OOH wynika z prostego mechanizmu. Dostawa do jednego punktu zbiorczego pozwala ograniczyć liczbę nieudanych prób doręczenia, lepiej planować trasy i obniżać koszt obsługi ostatniej mili. W raporcie wskazujemy, że nieudane próby doręczeń do drzwi mogą stanowić od około 8% do ponad 25% przesyłek, a łączny koszt nieudanej próby doręczenia szacowany jest na 12–20 euro. APM i PUDO ograniczają te straty, a przy okazji mają potencjał środowiskowy. Jeśli infrastruktura jest odpowiednio bliska użytkownikowi, może znacząco obniżać emisje CO2, zwłaszcza w miastach. Raport wskazuje, że odpowiednio zaprojektowane sieci mogą ograniczyć emisje nawet o dwie trzecie w obszarach miejskich, a w niektórych scenariuszach jeszcze więcej. Warunek jest jeden: lokalizacja musi być naprawdę wygodna. Najlepsze miejskie sieci powinny znajdować się w odległości nie większej niż 350 metrów od konsumenta, aby odbiór paczki był naturalną częścią codziennej trasy, a nie dodatkowym przejazdem samochodem.

Cyfryzacja i AI

OOH coraz wyraźniej staje się infrastrukturą danych, a nie tylko infrastrukturą dostaw. Dynamiczne zarządzanie przepustowością, analiza predykcyjna, inteligentniejsze trasowanie, modele subskrypcyjne i rozwiązania oparte na AI przesuwają ten segment w stronę bardziej zaawansowanego ekosystemu handlowego. Dobrym przykładem jest InPost, który w 2025 r. dostarczył prawie 1,4 miliarda przesyłek, notując wzrost o 25% r/r i działając na dziewięciu rynkach europejskich. W Polsce jego aplikacja mobilna ma ponad 16 milionów użytkowników, a usługi takie jak InPost Pay czy funkcje zakupowe oparte na AI pokazują, że spółka wykracza poza tradycyjną logistykę paczkową. Strategia ekspansji wzmacnia ten kierunek. Przejęcie Yodel czyni InPost trzecim co do wielkości niezależnym operatorem logistycznym w Wielkiej Brytanii, a wejście kapitałowe w Bloq.it otwiera drogę do wdrożenia ponad 20 000 maszyn NEXT w Europie. To pokazuje, że przyszła konkurencja będzie rozgrywać się nie tylko na poziomie sieci, ale także technologii i integracji usług.

Zwroty jako nowy front batalii o klienta

Zwroty stają się jednym z najważniejszych pól rywalizacji. Globalnie jedna na sześć przesyłek jest zwracana, co oznacza ogromny i kosztowny strumień logistyczny. Nasz raport podkreśla, że zwyciężą ci operatorzy, którzy kontrolują moment wejścia produktu do systemu i potrafią połączyć fizyczną infrastrukturę z danymi oraz AI. PUDO ma tu szczególną przewagę, ponieważ ogranicza anonimowość i pozwala lepiej kontrolować proces przyjęcia zwrotu. To ważne w czasach, gdy rośnie skala nadużyć, takich jak zwracane puste opakowania, fałszywe roszczenia czy seryjne zwroty. W tym kontekście przejęcie Happy Returns przez UPS w USA pokazuje, że wartość fizycznego punktu wejścia do systemu rośnie równie szybko jak wartość oprogramowania. Dla Europy ważna jest też lekcja z rynku amerykańskiego: koszty dostawy mogą wpływać na zachowania zakupowe, ale kluczowe znaczenie ma przejrzystość i dostępność wygodnej alternatywy. Konsument akceptuje koszt łatwiej wtedy, gdy rozumie jego podstawę i widzi opcję wyboru.

Co dalej?

Dostawy OOH nadal systematycznie rosną w całej Europie, coraz bardziej pozycjonując się jako filar zrównoważonej i opłacalnej logistyki na ostatniej mili. Chociaż tempo wzrostu sieci APM przewyższa tempo sieci PUDO (jest prawie czterokrotnie wyższe), warto zauważyć, że APM zaczynały się od niższej bazy i obecnie szybko doganiają PUDO. W 2025 r. APM stanowiły około 41% wszystkich punktów OOH. Wraz ze wzrostem oczekiwań konsumentów, potrzeb produkcyjnych i presji ekologicznej, przewidujemy, że OOH stanie się preferowanym sposobem dostawy nie tylko dla wolumenów B2C, ale praktycznie wszystkich przepływów C2C, zwłaszcza platform takich jak Vinted, eBay i OLX. Czynniki napędzające tę zmianę pozostają jasne i przekonujące:

- Rosnąca gęstość punktów OOH sprawia, że wydają się one tak wygodne jak tradycyjne dostawy do domu, zwłaszcza gdy są zlokalizowane na naszej codziennej trasie lub też w niedalekim sąsiedztwie od domu.

- OOH oferuje niezrównaną skalowalność pojemności, obsługując szczytowe wolumeny bez konieczności zwiększania pojazdów czy koordynacji czasowej.

- Jest z natury bardziej zrównoważona – grupowanie dostaw i nadań w APM czy PUDO pomaga zmniejszyć emisję CO₂ na ostatniej mili nawet o 82% (co pokazują SwipBox, InPost i inni).

W najbardziej rozwiniętych ekosystemach OOH w Europie ponad 80% przesyłek konsumenckich X2C jest już przekazywanych przez sieci OOH. Opierając się na trendach i analizach własnych prowadzonych od sześciu lat, Last Mile Experts prognozuje optymalny długoterminowy miks rynku na poziomie 40–80% OOH, w zależności od lokalnej kultury, geografii i dojrzałości infrastruktury. Dzięki rozszerzającym się modelom hybrydowym przyszła struktura sieci prawdopodobnie ustabilizuje się na poziomie 2:1, a w niektórych przypadkach 1:1 PUDO:APM, zapewniając zarówno elastyczność, jak i szeroki zasięg dla konsumentów. W 2025 r. zaobserwowaliśmy również przyspieszenie współpracy w ramach wspólnych sieci OOH oraz szybki rozwój APM przez międzynarodowych przewoźników i operatorów. W 2025 r. nasz zespół uczestniczył w kilku transakcjach integracji i fuzji, co wyraźnie wskazuje, że w nadchodzących latach skupimy się na szybkim rozwoju sieci APM, głównie z powodu rosnących kosztów operacyjnych (paliwo i personel) oraz presji cenowej na koszty logistyczne dla kanałów B2C i C2C. Te partnerstwa pomagają operatorom szybko rozbudowywać sieci, jednocześnie obniżając koszty operacyjne i zwiększając wygodę dla konsumentów, która stanowi podstawę sukcesu OOH.

OOH jest również coraz częściej postrzegane jako gotowy zamiennik tradycyjnych usług pocztowych. W miarę spadku liczby listów i coraz trudniejszych do utrzymania obowiązków związanych z usługami powszechnymi (USO), niektórzy eksperci pocztowi, w tym LME, uważają teraz sieci OOH za najbardziej realną i finansowo odpowiedzialną alternatywę dla utrzymania dostępnej usługi ostatniej mili w całej Europie.

Najważniejsza uwaga na przyszłość: w miarę jak sieci OOH stają się coraz częściej współdzielone między operatorami, nasza historyczna definicja „unikalnych punktów” staje się przestarzała i zostanie zastąpiona przez „unikalne lokalizacje”.

Na zakończenie, choć fizyczna infrastruktura OOH jest widoczna prawie na każdym kroku, to kolejna fala transformacji będzie napędzana przez dane, współpracę i inteligentną optymalizację. AI odegra kluczową rolę, umożliwiając inteligentniejsze planowanie lokalizacji, predykcyjne zarządzanie przepustowością oraz spersonalizowane opcje dostawy, które dostosowują się w czasie rzeczywistym do zachowań użytkowników i wzorców ruchu. W miarę jak operatorzy KEP i platformy e-commerce nadal dzielą się sieciami, a cyfrowa dojrzałość pogłębia się, spodziewamy się, że automaty paczkowe nowej generacji zmienią się z prostych punktów dostawy w wielofunkcyjne inteligentne huby z coraz większą funkcjonalnością.

Artykuł jest streszczeniem raportu „Out-Of-Home Delivery In Europe 2026 PUDOs and Automated Parcel Machines” przygotowanego przez Last Mile Experts. Pełen 200 stronnicowy raport można pobrać bezpłatnie: https://lastmileexperts.com/index.php/reports-subscriptions/

Mirek Gral

VP & Partner

Last Mile Experts

Od ponad 30 lat związany z branżą KEP, przeszedł wszystkie szczeble działalności operacyjnej od stanowiska kuriera po dyrektora operacyjnego UPS Polska. Od 1996 r. pracując w strukturach M.S. Stolica odpowiadał za działania operacyjne i współpracę z międzynarodowymi sieciami kurierskimi OCS, Airborne Express, FedEx, Aramex, GDA oraz Net Express. Zarządzał wieloma projektami UPS zarówno w Polsce jak i za granicą. Od początku 2020 r. jako konsultant w firmie Last Mile Experts doradza klientom branżowym oraz inwestorom finansowym w kwestiach strategicznych i operacyjnych, koncentrując się na audytach, wsparciu procesów M&A, optymalizacji ostatniej mili i procesach operacyjnych branży KEP oraz e-commerce zarówno w Europie, jak i na innych kontynentach.

Zobacz również